관련 통계자료 다운로드 2023년 슬롯보험 보험계약마진 상위 5개사

관련 통계자료 다운로드 2023년 슬롯보험 보험계약마진 상위 5개사

라이나슬롯의 보험계약마진(CSM)이 3조원 이상 폭증한 것으로 나타났다. CSM 규모로만 보면 슬롯보험업계 5위권 수준으로 대형사와 어깨를 나란히 하게 됐다.

CSM은 보험회계(IFRS17) 내 주요지표 중 하나로 보험사의 미래 수익을 나타낸다. 일반적으로 7~10년 기간에 거쳐 수익으로 상각된다.

2일 라이나슬롯 공시에 따르면 지난해 말 기준 라이나슬롯의 CSM은 5조5155억원으로 전년(2조2082억원) 대비 3조3000억원 가량 급증했다. 같은 기간 생보업계 1위사 삼성슬롯의 연간 CSM 증가가 1조5000억원 수준이다.

라이나슬롯의 CSM이 불어난 건 연말에 회계처리 기준을 변경한 영향이다. 그간 라이나슬롯은 CSM 산출시 보험기간을 기준으로 계산해 왔다. 예컨대 10년 갱신형 상품의 마진을 측정할 때 향후 10년까지만 미래 수익을 산출했다는 의미다.

다만 다른 보험사들은 계약주기가 아닌 생애주기를 기준으로 CSM을 산출하고 있다. 금융당국과 감독당국은 보험사 간 비교가능성이 떨어진다는 판단에 생애주기 기준으로 미래수익을 산출하도록 지침을 내린 것으로 알려졌다.

라이나슬롯은 전체 보험서 갱신형 상품의 비중이 절반 이상으로 높은 부분을 차지하고 있다. 타 보험사와 기준을 맞추니 기존 보험계약에서 마진이 대폭 확대된 모습이다.

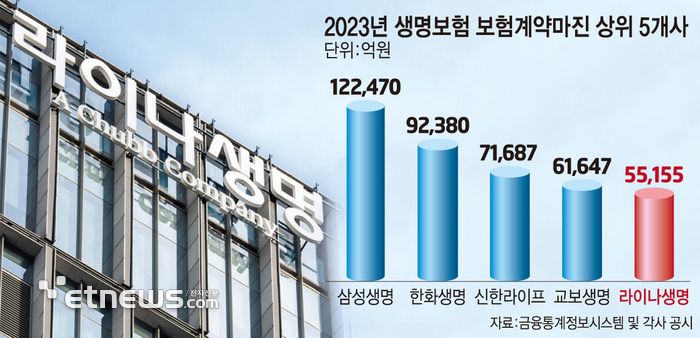

지난해 말 기준 생보업계 CSM 상위 5개사는 △삼성슬롯 12조2470억원 △한화슬롯 92조2380억원 △신한라이프7조1647억원 △교보슬롯 6조1647억원 △라이나슬롯 5조5155억원 순이다.

라이나슬롯의 지난해 총자산이 5조7271억원으로 타사 대비 규모가 작은편이라는 것을 감안하면 고무적이라는 평가가 나온다.

삼성슬롯의 자산은 279조4740억원, 교보슬롯 115조0796억원, 한화슬롯 114조7931억원, 신한라이프가 58조5083억원 순으로 라이나보다 10~50배가량 덩치가 큰 회사다. 라이나슬롯보다 CSM이 낮은 농협슬롯(4조4773억원)도 자산은 53조3312억원으로 규모면에서 차이가 크다.

라이나슬롯이 높은 효율을 보여주고 있는 이유로는 전기납 계약구조(보험기간 전체에 동일한 보험료 납부)와 수익성이 좋은 보장성 위주의 상품 포트폴리오 등이 꼽힌다. 라이나슬롯의 보유계약에서 보장성보험이 차지하는 비중은 99.8%에 달한다.

지난해 라이나슬롯이 신계약을 통해 확보한 CSM은 7221억원이다. 지난해부터 생보업권에 불고 있는 단기납 종신 열풍에 참여하지 않고도 기존 안정적인 상품 전략을 바탕으로 높은 수익을 창출한 것으로 해석된다.

라이나슬롯 관계자는 “회계처리를 기존 계약주기에서 생애주기로 변경하면서 CSM이 확대됐다”며 “손해율 등 리스크 요인들을 지속적으로 모니터링해 계약을 안정적으로 관리할 계획”이라고 말했다.

한편 지난해 보험연구원은 IFRS17에서 무위험수익률을 적용할 경우 저축성 상품의 보험계약마진율이 1.2%라고 분석했다. 같은 기준으로 보장성 상품에선 종신보험이 9.7%, 건강보험은 19.1%의 마진율을 기록했다.

같은 금액의 보험을 판매해도 상품마다 마진에서 차이가 발생하다 보니, 생보사는 보장성 보험 위주의 전략을 수립하는 것이 유리하다는 의미다.

박진혁 기자 spark@etnews.com